Home > Faq

FAQ

Uw vragen over vastgoed beantwoord.

Hebt u een vraag over vastgoed? U vindt het antwoord wellicht op deze pagina.

Toch niet gevonden. Laat het ons weten via hallo@habicom.be en we beantwoorden uw vraag zo spoedig mogelijk.

Hebt u een vraag over vastgoed? U vindt het antwoord wellicht op deze pagina.

Toch niet gevonden. Laat het ons weten via hallo@habicom.be en we beantwoorden uw vraag zo spoedig mogelijk.

Habicom is aangesloten bij de beroepsorganisatie 'Beroepsinstituut van Vastgoedmakelaars - Luxemburgstraat 16B - 1000 Brussel', en als erkend vastgoedmakelaar-bemiddelaar onderworpen aan de BIV-plichtenleer. Habicom treedt op middels in België erkende vastgoedmakelaars BIV onder de nummers: 502 957 – 503 035 – Ondernemingsnummer: 0836.586.396 - BA en borgstelling via NV AXA Belgium - polisnr. 730.390.160 - Derdenrekening habicom – BE96 0688 9938 1805

In eerste instantie moet de koper op iedere aankoop van een onroerend goed verkooprechten (beter bekend als registratierechten) betalen, behalve als de woning onder het btw-stelsel verkocht wordt. Deze registratierechten bedragen in het Vlaams gewest 12% (algemeen) of 3% (in geval van enige eigen woning en als er ook een belofte is van energetische renovatie 1%) op de verkoopprijs.

Dit bedrag wordt bij ondertekening van de authentieke akte gestort aan de notaris, die dit op zijn beurt zal doorstorten naar de bevoegde overheidsinstantie.

Naast voornoemde registratierechten moet je ook het ereloon van de notaris betalen. Bij de berekening hiervan wordt er geen rekening gehouden met het aantal uren werk dat de notaris en/of zijn medewerkers spenderen aan een specifiek dossier. De vigerende tarieven voor het opmaken van een authentieke akte zijn vastgesteld in een Koninklijk Besluit volgens een degressieve schaal van percentages. Dit betekent concreet dat het percentage zal afnemen bij een hogere aankoopprijs.

De berekeningsschijven zien er als volgt uit:

eerste schijf tot 7.500 EUR: 4,56 %

schijf van 7.500 EUR tot 17.500 EUR: 2,85%

schijf van 17.500 EUR tot 30.000 EUR: 2,28%

schijf van 30.000 EUR tot 45.495 EUR: 1,71%

schijf van 45.495 EUR tot 64.095 EUR: 1,14%

schijf van 64.095 EUR tot 250.095 EUR: 0,57%

schijf hoger dan 250.095 EUR: 0,057%

Op https://www.notaris.be/rekenmodules/aankoop kan je de berekening maken.

Bovenop dit bedrag moet de notaris 21% btw inhouden, die hij rechtstreeks moet overmaken naar de federale overheid. De notaris is deontologisch verplicht om deze wettelijke barema’s na te leven, het is hem dus niet toegestaan bepaalde kortingen te geven of een hoger honorarium aan te rekenen.

Voor elke aankoopakte moet de notaris enkele noodzakelijke kosten maken, die hij aan de koper zal doorrekenen. Het betreft onder meer kosten voor het uitvoeren van bepaalde opzoekingen en het opvragen van de nodige attesten en documenten (vb. bodemattest, hypothecair getuigschrift, fiscale opzoekingen, enz.)

In tegenstelling tot het ereloon van de notaris, is dit bedrag niet wettelijk vastgesteld en is het dus afhankelijk van notaris tot notaris. Daarnaast zullen ook de complexiteit van het dossier en de tarieven in jouw regio een rol spelen.

Kosten overschrijving: Vervolgens moet je nog rekening houden met de kosten van de overschrijving. Na het verlijden van de authentieke akte wordt deze overschreven op het hypotheekkantoor. Door deze overschrijving wordt de akte tegenstelbaar aan derden. Voor deze overschrijving mag je al snel rekenen op +/- 15 EUR per pagina.

Sluit je een hypothecair krediet af voor de aankoop van je woning, dan zul je hiervoor bijkomende kosten betalen. Er dient een registratierecht betaald te worden, ten belope van 1 % op de totale som waarvoor een hypotheek genomen wordt, en de hypotheekrechten dienen vereffend te worden. Er is tevens een recht op geschriften verschuldigd van 50 EUR. Voor het verlijden van de akte zal de notaris een ereloon aanrekenen dat wettelijk is vastgesteld en dat varieert naargelang het kredietbedrag, zoals ook het geval is bij de verkoopakte. Daarnaast zal hij ook aktekosten aanrekenen, zijnde kosten die hij heeft moeten maken voor het verzamelen van allerhande inlichtingen.

De algemene regel is dat op de verkoop van je bouwgrond of woning registratierechten (= de huidige verkooprechten) verschuldigd zijn. In Vlaanderen bedragen deze registratierechten 12% (algemeen) of 3% voor de enige eigen woning, in Brussel zal je 12,5 % registratierechten betalen.

Bij wijze van uitzondering kan op een onroerend goed 21% btw aangerekend worden, namelijk als dit onroerend goed nog als ‘nieuw’ kan worden beschouwd. Verder is er ook een verlaagd tarief van 1% voor ingrijpende energetische renovaties voor de enige eigen woning.

Een woning wordt beschouwd als nieuwbouw tot en met 31 december van het tweede jaar na het jaar waarin deze voor het eerst in gebruik is genomen of in bezit is genomen. Als bijvoorbeeld een woning voor het eerst in gebruik wordt genomen in maart 2015, wordt deze als nieuwbouw beschouwd tot en met 31 december 2017.

Wanneer een woning als 'nieuw' wordt beschouwd, hangt dit af van de hoedanigheid van de verkoper. Als de verkoper een professional is (een zogenaamde beroepsoprichter), valt de verkoop automatisch onder het btw-stelsel. Als de verkoper een particulier is, heeft hij de keuze om te verkopen met verkooprechten of met btw.

Bij de aankoop van een 'nieuwe' woning moet er ook 21% btw worden betaald op de bijbehorende grond, op voorwaarde dat de volgende drie voorwaarden cumulatief zijn vervuld:

Als deze drie voorwaarden niet tegelijkertijd zijn vervuld, zal er btw worden betaald op de constructie en registratierechten op de waarde van de grond.

Bij de aankoop van een niet-bebouwde bouwgrond betaal je verkooprechten op de prijs van de grond, aangezien deze niet als 'nieuw' kan worden beschouwd. Je kunt echter ook beide combineren! Bovendien bestaat er de optie om registratierechten en btw te combineren. Bij de aankoop van een woning op plan of een sleutel-op-de-deur woning kun je registratierechten betalen op de aankoop van de grond en btw op de aankoopprijs van het huis, op voorwaarde dat het gaat om een 'nog op te richten' woning waarop de wet Breyne van toepassing is. Bij een dergelijke aankoop word je direct eigenaar van de grond, maar pas later van de woning.

Indien je echter een woning koopt die al in aanbouw is, worden de grond en de woning tegelijk verkocht, en zal de verkoop volledig onder het btw-stelsel vallen.

Als particulier is het voordeliger om te kopen onder het stelsel van registratierechten. In het Vlaams gewest bedragen de registratierechten 12% van de prijs.

Houd er bij je zoektocht naar een woning dus altijd rekening mee dat er naast de aankoopprijs nog extra kosten verbonden zijn aan de aankoop.

Kopers die hun woning ingrijpend energetisch renoveren OF (gedeeltelijk) afbreken of herbouwen genieten van een verlaagd registratietarief van 1% als dit ook hun enige eigen woning is. Hier zijn echter wel een aantal voorwaarden voor:

Naast de voorwaarden voor het verlaagd tarief voor de enige eigen woning, moet u bijkomend aan de volgende voorwaarden voldoen.

Er is sprake van een volledige herbouw als er een volledige sloop is uitgevoerd van een bestaand gebouw, en vervolgens een nieuw gebouw is gebouwd.

We spreken van een gedeeltelijk herbouw bij:

het bouwen van een nieuw gebouw na voorafgaande sloopwerken van een deel van een bestaand gebouw;

dat al dan niet gecombineerd is met de renovatie van overblijvende delen van het bestaande gebouw;

waarbij het nieuwe deel

of een beschermd volume heeft dat groter is dan 800m³

of minstens een wooneenheid bevat

of een renovatie van een bestaand gebouw, waarbij minstens 75% van de scheidingsconstructies die het totale beschermd volume van het gebouw na de werken omhullen en die grenzen aan de buitenomgeving, nieuw zijn.

Uit de EPB-aangifte moet blijken dat de werken betrekking hebben op een ‘ingrijpende energetische renovatie’ of een (gedeeltelijke) herbouw.

Bovendien moet de koper voldoen aan de EPB-eisen die vermeld staan op de omgevingsvergunning voor stedenbouwkundige handelingen van het bouwproject. Ook dit wordt nagegaan via de EPB-aangifte, die een echt controledocument wordt.

De toepassing van het verlaagd tarief van 1% gebeurt niet automatisch. De koper heeft twee mogelijkheden:

Ofwel vraagt de koper de onmiddellijke toepassing van het tarief van 1% aan in de notariële akte. De notaris zal de nodige vermeldingen voorzien.

Ofwel vraagt de koper de toepassing van het verlaagd tarief achteraf aan. In de akte kan dan het verlaagde tarief van 3% gevraagd worden. Eenmaal de koper een EPC-Bouw bekomt, vraagt hij bij de Vlaamse Belastingdienst (Vlabel) een teruggave van 2% “teveel” betaalde belasting.

De elektrische keuring is een verslag dat de staat en conformiteit van de elektrische installatie(s) in je woning in kaart brengt. Zo'n elektrische keuring moet worden opgemaakt door een erkend keuringsorganisme.

Het keuringsverslag opgemaakt door een erkend keuringsorganisme blijft wel 25 jaar geldig als deze conform is en op voorwaarde dat er gedurende deze termijn geen belangrijke wijzigingen worden uitgevoerd aan de installatie.

Wil je je woning verkopen en dateert de elektrische installatie van vóór 1981? Dan is het verplicht om een elektrische keuring te laten uitvoeren. Blijkt het uit de uitslag dat de elektriciteit niet conform is dan zal de koper een verplichting hebben om de installatie in orde te brengen en deze te laten herkeuren, hij heeft hier vanaf de datum van de akte van verkoop nog 18 maanden de tijd voor.

Dateert de elektrische installatie van na 1 oktober 1981, dan is een nieuwe elektrische keuring niet nodig als deze in orde is, tenzij je deze niet meer in handen hebt. Bij een negatief keuringsverslag is het noodzakelijk om de inbreuken op te lossen en om een aanvullend bezoek door hetzelfde erkend controleorganisme binnen een termijn van 12 maanden vanaf de datum van het controlebezoek te laten uitvoeren. ( dit kan zowel door koper als verkoper ).

Het EPC is een certificaat dat de energiezuinigheid van je woning aangeeft.

Op dit certificaat kan je een EPC-kengetal aflezen: dit getal drukt uit hoeveel energie een woning verbruikt per vierkante meter per jaar. Hoe lager je EPC-kengetal, hoe beter de energiescore van je woning is.

Een EPC moet worden opgemaakt door een erkend energiedeskundige. Deze maakt een uitgebreide rondgang in je woning om de energiescore ervan te bepalen. Hierbij houdt de energiedeskundige rekening met tal van factoren zoals de staat van de verwarmingsinstallatie en/of boiler, de aanwezigheid van zonnepanelen, de muur- en dakisolatie, de vorm van beglazing, de oriëntatie van je woning, enz.

Een EPC is in principe tien jaar geldig. Indien je je woning bijvoorbeeld 5 jaar na de opmaak van het EPC opnieuw verkoopt of verhuurt, dan moet er geen nieuw EPC opgemaakt worden, tenzij er belangrijke energiebesparende werken aan de woning zouden zijn uitgevoerd waardoor de energiescore van je woning aanzienlijk beïnvloed zou zijn.

Bij de verkoop van een woning komen enkel EPC’s in aanmerking die zijn opgemaakt vanaf 2019. Geldige EPC’s Bouw, die afgeleverd worden bij een EPB-aangifte, van voor 2019 mogen wel nog gebruikt worden bij verkoop.

Bij verhuring mogen EPC’s, die werden opgemaakt voor 2019 en nog geldig zijn op het moment van de ondertekening van de huurovereenkomst, wel nog gebruikt worden.

Woningen of appartementen gebouwd met een bouwvergunning die afgeleverd werd na 1 januari 2006, moeten aan strenge energie-eisen voldoen. Voor dergelijke panden moet er bij het bouwen ervan verplicht een EPB-dossier worden opgemaakt. EPB staat voor 'energieprestatie en binnenklimaat'. In het dossier staat dan beschreven in welke mate de (nieuwbouw)woning voldoet aan de wettelijke voorwaarden inzake thermische isolatie, energieprestatie en ventilatie.

Het EBP-dossier is dus uitgebreider dan een energieprestatiecertificaat en geeft potentiële kopers of huurders dus bijkomende informatie. Net zoals het EPC blijft een EPB-dossier in principe tien jaar geldig.

Hoewel de inhoud van het EPC louter informatief is, kan je op vandaag je woning niet meer verkopen zonder dat er een EPC voor deze woning aanwezig is. De koper moet immers voorafgaand aan de verkoop geïnformeerd worden over het energieverbruik van de woning: dergelijke informatie kan een rol spelen bij de beslissing tot aankoop of de prijsbepaling. De EPC-score van de woning dient reeds bij de opstart van de verkoopspubliciteit vermeld te worden. Het originele energieprestatiecertificaat moet dan ten laatste bij de ondertekening van de onderhandse verkoopovereenkomst (= compromis) aan de koper te worden bezorgd.

Net zoals bij verkoop, moet je als verhuurder ook verplicht over een geldig EPC attest beschikken opdat je een woning kan verhuren. De huurder heeft immers eveneens het recht om het energieverbruik van de woning te kennen, vooraleer de huurovereenkomst wordt afgesloten. De EPC-score van de woning dient reeds bij de opstart van de verhuurpubliciteit vermeld te worden. Indien de huurder dit wenst, kan hij steeds een kopie van het energieprestatiecertificaat bekomen bij de ondertekening van de huurovereenkomst.

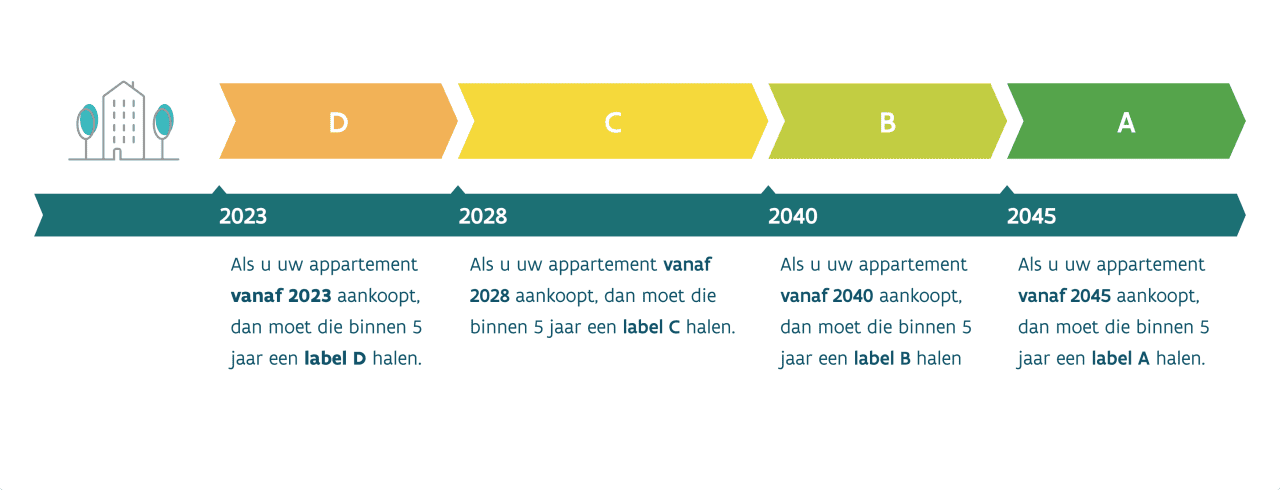

Sinds 1 januari 2023 geldt de renovatieverplichting voor residentiële gebouwen. Alle woningen en appartementen die vanaf 2023 zijn aangekocht met label E of F, moeten verplicht gerenoveerd worden naar een label D of beter, binnen de 5 jaar na de aankoop van de woning. Dit moet bewezen worden met een nieuw EPC-attest.

De renovatieplicht geldt:

bij het verlijden van authentieke aktes van een notariële overdracht in volle eigendom, zoals een aankoop, schenking, … bij het vestigen van een opstalrecht of het vestigen van een erfpacht voor de feitelijke toestand op het moment van het verlijden van de akte of het vestigen van het opstalrecht of erfpacht. Heeft de eenheid op het moment van overdracht een residentiële bestemming, dan geldt de renovatieverplichting voor residentiële gebouwen. Het maakt niet uit wat de latere plannen zijn met de woning of appartement.

De termijn van 5 jaar start op de datum van het verlijden van de authentieke akte of op de datum van het vestigen van het opstalrecht of de erfpacht.

Label D is een eerste tussenstap van een grotere visie. Label A is het einddoel voor iedere woning of appartement tegen 2050. Het langetermijnpad werd vastgelegd met verstrengingen in 2028, 2035, 2040 en 2045

Het bodemattest is een rapport dat informatie geeft over de bodemkwaliteit van de (onder)grond van een bepaald perceel. Dit attest wordt uitgegeven door OVAM (de openbare afvalstoffenmaatschappij).

De OVAM zal via het bodemattest informeren of het perceel in haar databank van verontreinigde gronden is opgenomen. Wanneer het perceel grond niet gekend is in de databank van OVAM, ontvang je een zogenaamd 'blanco' bodemattest.

Opgelet! Dit betekent niet dat deze grond niet vervuild kan zijn, maar geeft enkel aan dat OVAM geen weet heeft van enige verontreiniging op dit perceel.

Een perceel grond (al dan niet bebouwd) kan niet worden overgedragen of verkocht zonder geldig bodemattest. Hoewel de inhoud van het attest louter informatief is, kan de verkoop niet doorgaan zonder goedkeuring vanwege OVAM.

Ten laatste op het ogenblik dat de verkoop van een pand tot stand komt (doorgaans bij de ondertekening van de onderhandse verkoopovereenkomst of compromis), moet de koper kennis gekregen hebben van de inhoud van het bodemattest, zodat hij geïnformeerd is omtrent de bodemtoestand van het aan te kopen pand.

Het bodemattest moet opgevraagd worden bij OVAM. De aanvraag kan zowel schriftelijk als digitaal gebeuren. Het opvragen van het bodemattest dient in principe te gebeuren door de verkoper en op diens kosten.

Als uit het bodemattest blijkt dat er mogelijk een risico-activiteit, zoals milieuvervuiling of de aanwezigheid van een grote stookolietank, heeft plaatsgevonden op het perceel grond, dan is een oriënterend bodemonderzoek vereist. Dit onderzoek wordt uitgevoerd door een erkend bodemsaneringsdeskundige, die monsters van de grond neemt en analyseert om eventuele vervuiling vast te stellen. Het rapport van de bodemsaneringsdeskundige wordt ingediend bij OVAM. Indien OVAM na het oriënterend bodemonderzoek concludeert dat er geen vervuiling aanwezig is, kan de overdracht plaatsvinden.

Als er wel verontreiniging wordt gevonden, gaat de bodemsaneringsdeskundige verder met zijn werkzaamheden. Dit houdt in dat er een diepgaand beschrijvend bodemonderzoek wordt uitgevoerd, waarbij de verontreiniging gedetailleerd in kaart wordt gebracht en eventueel een saneringsplan wordt opgesteld. OVAM beslist vervolgens na analyse van dit gedetailleerde rapport of saneringswerken noodzakelijk zijn en wie hiervoor verantwoordelijk is.

Op dat moment moeten koper en verkoper verdere afspraken maken over de uitvoering en kosten van deze werken, wat resulteert in de start van een bodemsaneringsproject. Pas nadat deze werken zijn uitgevoerd (tijdens het bodemsaneringsproject of na voltooiing ervan) kan de overdracht van het perceel grond plaatsvinden.

Een asbestattest is het resultaat van een asbestinventarisatie van een gebouw. Op basis van deze inventarisatie levert de OVAM voor elk gebouw een uniek asbestattest af. Dit attest bevat informatie over asbest in het gebouw en toetst of het asbestveilig is. Het beschrijft voor een normaal gebruik van het gebouw:

Een asbestattest is verplicht bij een overdracht onder levenden, naar een nieuwe eigenaar, van een toegankelijke constructie die gebouwd is vóór 2001.

Voor een toegankelijke constructie (gebouwd vóór 2001) die kleiner is dan 20 m² is het asbestattest niet verplicht, behalve als:

Het asbestattest moet aanwezig zijn op het moment van de overdrachtsovereenkomst. Dat is meestal het compromis, maar het kan ook op een ander moment plaatsvinden.

De notaris kan steeds uitmaken per situatie of een asbestattest nodig is en op welk moment dit er moet zijn.

Vanaf 2032 zal voor elke toegankelijke constructie die gebouwd is vóór 2001 en waarvan u eigenaar bent, een asbestattest verplicht zijn, ook als u geen plannen voor een overdracht hebt.

Verhuur op zich is momenteel geen aanleiding om een asbestattest te laten opmaken. Maar àls er een asbestattest beschikbaar is, dan bent u verplicht om een kopie te bezorgen aan de huurder(s).

Om een asbestattest voor uw eigendom te bekomen stelt u een gecertificeerd asbestdeskundige inventarisatie (ADI) aan. Op de website van OVAM vindt u een lijst van bedrijven die een asbestinventarisatie mogen uitvoeren voor het asbestattest(opent in nieuw venster). U kunt zoeken op naam of op gemeente en postcode. Deze lijst wordt minstens wekelijks geactualiseerd.

U kunt als eigenaar ook een volmacht geven om een asbestattest te laten opmaken, vb. aan een notaris, makelaar of gebouwenbeheerder.

Een groep van erkende assistentiewoningen bestaat uit één of meerdere gebouwen, waar 65-plussers met hun partner of alleen wonen in individueel aangepaste appartementen en waar ze beroep kunnen doen op professionele zorgdiensten. Mocht de zorgbehoefte plots toenemen dan kunnen zij in hun vertrouwde omgeving blijven. Alle diensten kunnen aan huis geleverd worden.

Een aangestelde beheersinstantie organiseert alle zorg en dienstverlening, voorziet in een 24/24 noodoproepsysteem en neemt bij een aantal projecten zelfs het beheer van de gebouwen voor haar rekening. Op vaste tijdstippen is er een woonassistent aanwezig. Deze man/vrouw is een vertrouwenspersoon en luisterend oor, die inspringt bij uw zoektocht naar een poetshulp en/of kapper en die u helpt bij uw administratie. De woonassistent regelt alles voor u.

Het zijn enkel door het Agentschap Zorg & Gezondheid ‘erkende’ assistentiewoningen die kunnen genieten van bijzondere fiscale voordelen. Als koper betaalt u slechts 12% BTW i.p.v. 21% BTW op de constructie. Tevens bent u vrijgesteld van onroerende voorheffing.

De nieuwe glasnorm zou definitief worden ingevoerd vanaf 01.01.2020. Concreet houdt de norm het volgende in: indien er in een woning een raam aanwezig is met enkel glas, dan zal dit 3 strafpunten opleveren. Zijn er meerdere raamoppervlakken met enkel glas in eenzelfde woning, dan kan dit oplopen tot zo’n 9 strafpunten! Vanaf 2023 gaat men nog een stapje verder en worden de strafpunten opgetrokken tot respectievelijk 9 en 15. Rekening houdend met het feit dat een woning vanaf 15 strafpunten als ‘ongeschikt’ wordt beschouwd, is dit een uitermate verregaande regelgeving.

Bij het toekennen van strafpunten zal men enkel rekening houden met glas in de gebouwschil van de woonlokalen (vb. living, keuken, etc.) en niet met vensters in de garage of ramen in binnendeuren.

Een gecertificeerd complex van assistentiewoningen bestaat uit één of meerdere gebouwen, waar 65-plussers zowel alleen als met hun partner kunnen wonen in individueel aangepaste appartementen. Hier hebben ze toegang tot professionele zorgdiensten en kunnen ze, indien nodig, blijven in hun vertrouwde omgeving als hun zorgbehoeften veranderen. Alle benodigde diensten kunnen aan huis worden geleverd.

Een aangewezen beheersinstantie coördineert alle zorg en dienstverlening, inclusief een 24/24 noodoproepsysteem, en neemt in sommige gevallen zelfs het beheer van de gebouwen op zich. Op vastgestelde tijdstippen is er een woonassistent beschikbaar, die fungeert als een vertrouwenspersoon en luisterend oor. Zij/hij kan helpen bij het vinden van huishoudelijke hulp en/of een kapper, en biedt ondersteuning bij administratieve taken. De woonassistent regelt alle zaken voor de bewoners.

Alleen assistentiewoningen die erkend zijn door het Agentschap Zorg & Gezondheid kunnen profiteren van speciale fiscale voordelen. Als koper geniet u van een verlaagd BTW-tarief van 12% in plaats van 21% op de constructie, en bovendien bent u vrijgesteld van onroerende voorheffing.

Als u een bod uitbrengt - of dat nu mondeling gebeurt, via e-mail, met een sms of per brief - gaat u daarmee altijd een verbintenis aan. Als de verkoper uw voorstel aanvaardt, moet u het huis kopen voor het bedrag dat u hebt geboden. Bent u te snel geweest en wilt u de woning uiteindelijk toch niet kopen? Dat kan, maar de verkoper heeft dan het recht een schadevergoeding te eisen die doorgaans 10% van de overeengekomen prijs bedraagt.

Ook een sms kan als bewijsmiddel dienen bij de aankoop of verkoop van een woning. De rechtbank van eerste aanleg in Gent stelde in 2012 dat ‘een sms-bericht geen onderhandse verkoopovereenkomst of compromis is, maar wel een geschrift dat als begin van bewijs kan dienen.’ Om zeker te zijn van uw aankoop is het sowieso aan te raden uw afspraken op papier te zetten en u te laten begeleiden door uw notaris of vastgoedexpert.

In tegenstelling tot roerende goederen kan Belgisch onroerend goed nooit gratis geschonken worden. Gelukkig is de huidige schenkbelasting recent verlaagd en vereenvoudigd.

Schenking van vastgoed dient steeds via een notaris te gebeuren. De notaris zal een notariële akte opstellen, die moet worden geregistreerd uiterlijk vijftien dagen na de notariële akte van schenking. Als gevolg hiervan ben je schenkbelasting (de zgn. 'schenkingsrechten') verschuldigd.

De toepasselijke tarieven (“schenkbelasting”) zijn afhankelijk van de band tussen de schenker en de begunstigde enerzijds, en de waarde van het vastgoed anderzijds.

De tarieven die in Vlaanderen van toepassing zijn in rechte lijn (= kind, kleinkind, ...) of tussen echtgenoten/samenwonenden zijn de volgende:

schijf van 0 tot 150.000 EUR: 3%

schijf van 150.000 EUR tot 250.000 EUR: 9%

schijf van 250.000 EUR tot 450.000 EUR: 18%

schijf > 450.000 EUR: 27%

De tarieven die van toepassing zijn voor schenkingen tussen andere personen (vb. neef,tante, ...) zijn de volgende:

schijf van 0 tot 150.000 EUR: 10%

schijf van 150.000 EUR tot 250.000 EUR: 20%

schijf van 250.000 EUR tot 450.000 EUR: 30%

schijf > 450.000 EUR: 40%

Indien de begunstigde beslist om energiebesparende investeringen uit te voeren in de geschonken woning, bestaat de mogelijkheid dat men hiervoor een extra korting op de schenkbelastingen ontvangt. De exacte tarieven kun je raadplegen op de website van de Vlaamse belastingdienst.

In het Vlaamse Gewest geldt een vrijstelling van schenkbelasting voor het schenken van familiale ondernemingen en vennootschappen. De bedoeling van de regeling, die in voege is sinds januari 2012, is om bedrijfsleiders aan te zetten om tijdens hun leven al na te denken over hun opvolging.

Er zijn wel diverse voorwaarden die moeten vervuld zijn, zowel voor als na de schenking. Tevens moet je bepaalde formaliteiten vervullen. Laat je hieromtrent dus zeker adviseren!

Een Postinterventiedossier (PID) omvat een verzameling van documenten en informatie die de koper van een woning in staat stellen om de bouwkundige aspecten van het pand te begrijpen. Het fungeert als een soort identiteitskaart voor de woning. Typisch bevat een PID de volgende elementen:

Voor woningen of appartementen gebouwd met een bouwvergunning na 1 mei 2001 is een PID verplicht. Dit geldt niet alleen voor nieuwbouw, maar ook voor verbouwingen uitgevoerd sinds die datum.

Een PID wordt opgesteld door de veiligheidscoördinator of de architect bij bouw- of verbouwingswerken waarvoor een stedenbouwkundige vergunning vereist is. Bij kleinere verbouwingen zonder vergunning kan de eigenaar het PID zelf samenstellen.

Bij verkoop van een woning moet de verkoper een PID kunnen overhandigen. Als de eigenaar op dat moment geen PID heeft, moet deze alsnog worden opgesteld door een veiligheidscoördinator of architect, op kosten van de verkoper, voordat de verkoop kan plaatsvinden.

Ingrijpende energetische renovatie en sloop/herbouw Kopers die hun woning ingrijpend energetisch renoveren of (gedeeltelijk) slopen en herbouwen, komen in aanmerking voor een verlaagd registratietarief van 1%, op voorwaarde dat het hun enige eigen woning is. Voorwaarden hiervoor zijn onder meer het voldoen aan EPB-eisen zoals vermeld in de omgevingsvergunning, die worden geverifieerd via de EPB-aangifte.

Er zijn twee opties voor kopers om het verlaagde tarief aan te vragen: direct in de notariële akte of achteraf, waarbij eerst het standaardtarief van 3% wordt betaald en vervolgens een terugbetaling van 2% wordt aangevraagd bij de Vlaamse Belastingdienst (Vlabel) na het verkrijgen van een EPB-certificaat.

Kosten verwijzen naar de uitgaven die worden gedaan om de huurder in staat te stellen volledig van het gehuurde goed te genieten of om dit genot te verbeteren. Enkele voorbeelden hiervan zijn onder meer de levering van gas, elektriciteit, verwarming en water.

Lasten omvatten de belastingen en heffingen die aan de overheid worden betaald. Voorbeelden hiervan zijn de huisvuilbelasting en de onroerende voorheffing.

Wat betreft de verdeling van deze kosten en lasten tussen huurder en verhuurder, was er in het verleden vaak discussie. Het Vlaams Woninghuurdecreet heeft getracht deze discussies te beëindigen. Voor huurovereenkomsten gesloten in Vlaanderen vanaf 1 januari 2019 geldt een duidelijke regeling over welke kosten en lasten door de verhuurder aan de huurder kunnen worden doorgerekend.

Over het algemeen worden de kosten en lasten als volgt verdeeld:

Verhuurder: reparaties van schade veroorzaakt door overmacht of slijtage.

Huurder: onderhoud en kleine reparaties.

Om deze verdeling te verduidelijken en discussies tussen verhuurders en huurders te voorkomen, heeft de Vlaamse Regering een niet-beperkende lijst van kleine huurherstellingen opgesteld. Ook is bevestigd dat de onroerende voorheffing niet doorberekend kan worden aan de huurder.

Bovendien is er voor appartementen en woningen die deel uitmaken van een mede-eigendom een aanvullende niet-beperkende lijst opgesteld, waarin de verdeling van de gemeenschappelijke kosten tussen huurder en verhuurder duidelijk wordt bepaald. Zo is het duidelijk welke gemeenschappelijke kosten de verhuurder aan de huurder kan doorrekenen.

Deze lijst is opgenomen in bijlage 2 van het Uitvoeringsbesluit van 7 december 2018 bij het Vlaams Woninghuurdecreet en bepaalt als volgt:

|

Meergezinswoningen |

Voor de huurder |

Voor de verhuurder |

|

1. Verbruik water |

✅ |

|

|

2. Verbruik stookolie/aardgas |

✅ |

|

|

3. Verbruik elektriciteit gemeenschappelijke delen |

✅ |

|

|

4. Kosten vuilnisinzameling (indien collectief georganiseerd) |

✅ |

|

|

5. Schoonmaak en onderhoud gemeenschappelijke delen |

✅ |

|

|

6. Kleine herstellingen gemeenschappelijke delen (volgens de lijst van kleine herstellingen) Dit omvat o.m. het vervangen van een defecte lamp, het vervangen van batterijen van rookmelders in de gemeenschappelijke delen, het herstellen van defecte sloten, het herstellen en vervangen van dienstkranen, stopcontacten en (licht)schakelaars. |

✅ |

|

|

7. Grote herstellingen gemeenschappelijke delen/installaties (die niet op de lijst van kleine herstellingen voorkomen), behalve herstellingen ten gevolge van oneigenlijk gebruik voor huurders |

✅ |

|

|

8. Aankoop/vervangen meters nutsvoorzieningen |

✅ |

|

|

9. Kosten voor de lift Het onderhoud en de herstelling van de lift valt in principe onder de verantwoordelijkheid van de verhuurder. Bepaalde onderdelen waarvan de vervanging of de herstelling te wijten is aan het gebruik en die daarom periodiek moeten gebeuren, vallen evenwel ten laste van de huurder. Om ingewikkelde berekeningen te vermijden, wordt geopteerd voor een forfaitaire verdeling. |

||

|

9.1. Periodiek onderhoud |

50% |

50% |

|

9.2. Het uitvoeren van de risicoanalyse en het uitvoeren van een preventieve inspectie |

100% |

|

|

9.3. Het vervangen van grote onderdelen en het uitvoeren van de nodige modernisaties |

100% |

|

|

10. Kosten voor de syndicus Een syndicus vervult taken die zowel betrekking hebben op het dagelijks gebruik van het gebouw als op het in stand houden van het gebouw. Om ingewikkelde berekeningen te vermijden, wordt geopteerd voor een forfaitaire verdeling. |

34% |

66% |

|

11. Conciërge |

75% |

25% |

|

12. Kosten voor algemene vergadering |

✅ |

|

|

13. Beheerskosten/administratiekosten |

✅ |

|

|

14. Investeringen/reservefonds |

✅ |

Belangrijk om weten is dat de verhuurder en huurder in principe niet kunnen afwijken van deze regeling, al zal wel worden toegestaan dat de verhuurder in het voordeel van de huurder extra kosten en lasten op zich neemt.

In het geval van handelshuur of gemene huur, is het mogelijk om in de huurovereenkomst te bepalen wie de kosten en lasten draagt. Als hierover geen afspraken zijn gemaakt, geldt het principe dat alleen kosten en lasten die verband houden met diensten of prestaties waar de huurder voordeel uit haalt, aan de huurder kunnen worden doorberekend. Dit omvat onder andere energievoorziening, het onderhoud van gemeenschappelijke ruimtes zoals verwarming en verlichting, en afvalkosten.

Kosten die direct verband houden met het eigendom van het pand, zoals onroerende voorheffing, zijn echter de verantwoordelijkheid van de verhuurder. Het is echter gebruikelijk dat dergelijke kosten contractueel aan de huurder worden toegewezen, wat mogelijk is in het geval van handelshuur of gemene huur, in tegenstelling tot woninghuur.

Soms zijn er situaties waarin zowel huurder als verhuurder profiteren van bepaalde kosten of lasten, in deze gevallen worden de kosten gedeeld tussen beide partijen.

Hierbij zijn er twee opties:

Kosten en lasten kunnen forfaitair worden bepaald. Het is belangrijk dat dit in de huurovereenkomst wordt vastgelegd om het akkoord van beide partijen hierover te bewijzen. Het forfaitaire bedrag hoeft niet overeen te komen met de werkelijke uitgaven en is niet vatbaar voor betwisting.

Als er geen forfait is vastgesteld, moeten de aan de huurder opgelegde kosten en lasten overeenkomen met de werkelijke uitgaven. Deze kosten en lasten moeten afzonderlijk worden vermeld in een rekening, waarbij de verhuurder de huurder voorziet van een gedetailleerde opsomming van de verschillende kosten en de bijbehorende bewijsstukken. Partijen kunnen deze verplichting niet contractueel uitsluiten.

Vaak wordt in de huurovereenkomst bepaald dat de huurder periodiek voorschotten betaalt, bijvoorbeeld door maandelijks een provisie aan de verhuurder over te maken.

Het is van cruciaal belang dat alle verplichtingen en overeenkomsten tussen mede-eigenaars schriftelijk worden vastgelegd binnen een gemeenschap van mede-eigendom. Op deze manier heeft iedereen duidelijk inzicht in zijn of haar rechten en verantwoordelijkheden met betrekking tot het gebouw. De belangrijkste documenten hiervoor zijn de basisakte, het reglement van mede-eigendom (samen bekend als de statuten) en het reglement van interne orde. Hieronder vind je meer informatie over het reglement van mede-eigendom.

Het reglement van mede-eigendom maakt deel uit van de statuten van het appartementsgebouw of bedrijfsverzamelgebouw en wordt opgesteld door de notaris, samen met de basisakte. Dit reglement bepaalt de belangrijkste regels voor mede-eigenaars, zowel in hun onderlinge relaties als in hun relatie met de Vereniging van Mede-Eigenaars (VME).

Mede-eigenaars hebben rechten en plichten met betrekking tot zowel de privé- als de gemeenschappelijke delen.

Elke mede-eigenaar heeft "een exclusief en onverdeeld eigendomsrecht" met betrekking tot zijn eigen privégedeelte. Dit recht wordt echter beperkt door de belangen van andere mede-eigenaars, zoals vastgelegd in het reglement van mede-eigendom. Bijvoorbeeld, hoewel een mede-eigenaar in principe vrij is om zijn privégedeelte te wijzigen of samen te voegen, kunnen er beperkingen worden opgelegd om de uitstraling van het gebouw te behouden.

Elke mede-eigenaar mag kleine veranderingen of verbeteringen aanbrengen binnen zijn eigen privégedeelte, maar voor ingrepen die de gemeenschappelijke delen beïnvloeden, is meestal toestemming van de algemene vergadering nodig.

Het reglement van mede-eigendom bevat meestal ook duidelijke voorschriften met betrekking tot het gebruik van privégedeelten, zoals beperkingen op het gebruik voor commerciële doeleinden.

Mede-eigenaars delen de eigendomsrechten over de gemeenschappelijke delen van het gebouw. Het reglement van mede-eigendom bepaalt duidelijk het toegestane gebruik van deze gemeenschappelijke delen.

Criteria voor de verdeling van kosten

Het reglement van mede-eigendom geeft aan hoe de gemeenschappelijke kosten worden verdeeld over de verschillende privégedeelten, wat de basis vormt voor de syndicus om de kosten tussen mede-eigenaars te verdelen.

Huurders moeten ook op de hoogte zijn van en zich houden aan het reglement van mede-eigendom. Verhuurders moeten huurders voorafgaand aan het tekenen van het huurcontract informeren over de inhoud van dit reglement en ervoor zorgen dat ze ermee instemmen. Dit kan worden gedaan door het reglement toe te voegen aan het huurcontract.

Als verhuurder ben je verantwoordelijk voor het informeren van je huurder over het reglement van mede-eigendom. Als de huurder de regels niet naleeft, kunnen andere mede-eigenaars jou hiervoor aansprakelijk stellen.

De jaarlijkse algemene vergadering van een Vereniging van Mede-Eigenaars (VME) is een cruciale bijeenkomst voor eigenaars van appartementen of bedrijfsverzamelgebouwen binnen de VME. Tijdens deze vergadering komen alle mede-eigenaars samen om te overleggen en beslissingen te nemen met betrekking tot de mede-eigendom.

Onderwerpen die aan bod komen zijn onder meer de noodzaak van renovatiewerken, de selectie van een tuinman voor het onderhoud van gemeenschappelijke ruimtes, de benoeming van leden van de raad van mede-eigendom en de goedkeuring van de jaarrekening.

De syndicus heeft de wettelijke verplichting om jaarlijks deze vergadering bijeen te roepen. In dringende gevallen kan er ook een bijzondere algemene vergadering worden georganiseerd. De syndicus moet een bijzondere algemene vergadering bijeenroepen op verzoek van mede-eigenaars die minstens ⅕ van de aandelen in de gemene delen bezitten.

Naast de syndicus kunnen ook andere partijen, zoals mede-eigenaars, de raad van mede-eigendom of de vrederechter, het initiatief nemen voor het bijeenroepen van een algemene vergadering in bepaalde gevallen.

De uitnodiging voor de vergadering moet alle mede-eigenaars ten minste vijftien dagen voor de datum van de vergadering bereiken, en vermeldt de agenda en de te bespreken punten. Niet-stemgerechtigde bewoners moeten ook op de hoogte worden gebracht van de vergadering, zodat zij schriftelijk hun opmerkingen over de gemeenschappelijke delen kunnen indienen.

Tijdens de vergadering hebben alle mede-eigenaars stemrecht, afhankelijk van hun aandeel in de gemeenschappelijke delen. Om geldig te zijn, moet meer dan de helft van de mede-eigenaars aanwezig zijn en minstens de helft van de aandelen in de gemeenschappelijke delen bezitten, tenzij meer dan ¾ van de aandelen aanwezig zijn bij aanvang van de vergadering. Besluiten worden genoteerd in de notulen, die worden ondertekend door de voorzitter, de secretaris en de aanwezige mede-eigenaars.

De huurprijs ligt in principe voor de hele duur van het contract vast. Bij een verlenging van het contract moet de huurprijs hetzelfde blijven. Is er een contract van korte duur en wenst hij een nieuw contract? Dan dient de huurprijs hetzelfde zijn als in het eerste contract.

Bij alle huurcontracten mag de huurprijs wel op vaste tijdstippen worden aangepast. Huurder en verhuurder mogen altijd tussen de 9de tot de 6de maand voor het einde van een 3-jarige periode de huurprijs aanpassen. Komen ze niet tot een akkoord? Dan kan er een verzoekschrift ingediend worden bij de vrederechter.

Bewijst de verhuurder dat de huurwaarde van de woning door werkzaamheden minimaal 10% gestegen is? Of kan de huurder of de verhuurder bewijzen dat de huurwaarde door omstandigheden met minimaal 20% daalde? Dan kan de rechter de huurprijs herzien met een stijging of daling die hij rechtvaardig vindt.

Bij huurcontracten die sinds 1 januari 2019 zijn gesloten mag de huurprijs ook op elk ogenblik worden aangepast als de verhuurder energiebesparende maatregelen aan de huurwoning heeft uitgevoerd.

De huurprijs mag tijdens de duur van een huurcontract niet meer aangepast worden. De eigenaar mag deze huurprijs echter wel indexeren. Op die manier wordt dit bedrag aangepast aan de stijging van de levensduurte.

Gebeurt de huurindexering automatisch?

Nee, de huurindexering in België gebeurt niet automatisch. De verhuurder moet elk jaar het initiatief nemen om de huur te indexeren. Het recht om te indexeren moet echter wel vermeld staan in het huurcontract.

De eigenaar moet schriftelijk de indexatie van de huurprijs communiceren aan de huurder op de verjaardatum van de huurovereenkomst. Dit is de datum waarop het contract in werking trad.

Als de verhuurder vergeet om de indexatie tijdig te melden aan de huurder, dan heeft hij nog drie maanden tijd om dit te doen. De indexatie kan met terugwerkende kracht toegepast worden op de drie voorbije maanden. Na deze periode kan hij maximaal drie maanden aangepaste huur terugvorderen.

De indexering van de huurprijzen in België wordt berekend met de volgende formule:

(Basishuur x Nieuwe index) / Startindex

Of heel gemakkelijk via volgende link: https://statbel.fgov.be/nl/themas/consumptieprijsindex/huurcalculator